Анализ системы контроллинга в ЗАО КБ «КЕДР»

Заключение

Итак, в первой главе работы были раскрыты теоретические аспекты контроллинга.

Как инструмент управления, контроллинг возник и развивается на стыке экономического анализа, планирования, управленческого учета, менеджмента и других методов и инструментов управления. Цель контроллинга - организовать процесс управления таким образом, чтобы достичь все цели, которые ставит руководство предприятия. Функции контроллинга определяются поставленными перед организацией целями и включают те виды управленческой деятельности, которые обеспечивают достижение этих целей: учет, поддержка процесса планирования, контроль за реализацией планов, оценка протекающих процессов, выявление отклонений, их причин и выработка рекомендаций для руководства по устранению причин, вызвавших эти отклонения. Основные свойства контроллинга - системность, межфункциональность, информационно-аналитическая поддержка принимаемых управленческих решений и ориентация на долгосрочную перспективу - обуславливают его высокую значимость на всех уровнях управления предприятием: как на оперативном, так и на стратегическом: стратегический контроллинг ориентирован на будущее, оперативный - на конкретный, уже полученный результат.

Главный ресурс роста производительности предприятия - информация. Требования, предъявляемые к информации: своевременность; достоверность; информация должна быть релевантна; полнота информации; полезность; понятность; регулярность поступления. Информация позволяет: установить стратегические цели предприятия; установить стратегические задачи предприятия; принимать обоснованные управленческие решения; координировать действия разрозненных подразделений.

Контроллинг - система поддержки принятия решений. Основа системы поддержки принятия решений: доставка данных и информации из внутренних и из внешних источников; управление данными и информацией; представление информации в виде диаграмм, графиков и т.д. анализ и синтез финансовой и экономической информации. Цель создания системы является обеспечение методической и информационной поддержки подготовки принятия решений по ключевым финансово-экономическим вопросам высшим руководством и менеджерами среднего звена предприятия на основе фактографического, статического анализа, прогноза финансовых, экономических показателей. Источники информации: внутренние и внешние.

Вторая глава посвящена практике применения контроллинга на примере ЗАО КБ «КЕДР», на котором была внедрена АБС «Омега». С внедрением АБС появилась возможность реализации постановки управленческого учета, планирования и мониторинга - ключевых моментов контроллинга.

Таким образом, контроллинг можно определить как современную управленческую концепцию, реализующуюся в виде создания внутри предприятия подсистемы управления, координирующей деятельность всех функциональных подсистем и обеспечивающей посредством непрерывной информационно-аналитической поддержки подготовки, принятия и реализации управленческих решений достижение единых целей организации, направленных на обеспечение эффективного функционирования организационной системы в долгосрочной перспективе.

Приложение

Приложение 1

Приложение 2

Разграничение контроллинга на стратегический и оперативный

Приложение 3

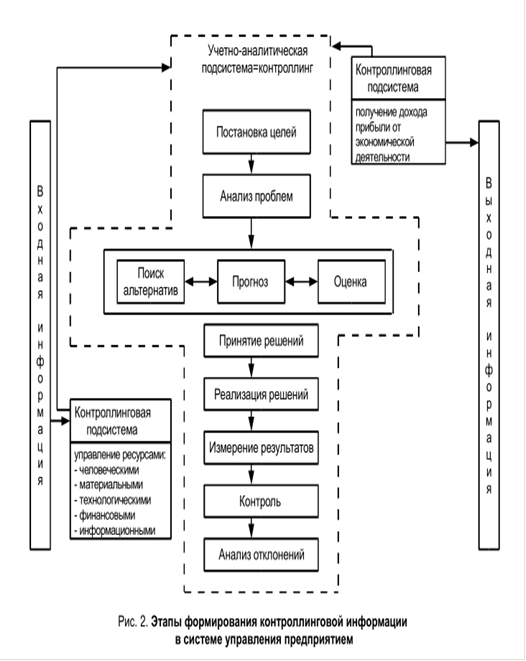

Этапы формирования контроллинговой информации в системе управления предприятием